Ce sunt obligațiunile - Bazele investițiilor în obligațiuni corporative și municipale

Când mulți oameni aud cuvântul „obligațiuni”, ei tind să se gândească la obligațiuni corporative - cele emise de companii mari din ochiul public. Cu toate acestea, piața de obligațiuni este mult mai mult decât atât. De fapt, obligațiunile municipale sunt o altă opțiune populară pentru cei care doresc să intre în lumea investițiilor de obligațiuni.

În timp ce obligațiunile corporative și municipale au multe dintre aceleași caracteristici, ele sunt, în realitate, fiare foarte diferite. Înțelegerea diferenței dintre cei doi vă poate ajuta să decideți ce tip de obligațiune este potrivit pentru dvs. și vă aliniați cel mai îndeaproape cu nevoile dvs. financiare și cu strategia de investiții.

Bazele obligațiunilor

O obligațiune este un instrument de creanță sau un credit emis pentru a împrumuta bani. Atunci când achiziționați o obligațiune, ceea ce faceți în esență este să vă dați acordul acordat emitentului unei anumite sume de bani pentru o perioadă prestabilită de timp. În general, în schimb, împrumutatul este de acord să efectueze plăți de dobândă la o rată fixă pe toată durata de viață a obligațiunii. Odată ce termenul obligațiunii se încheie, împrumutatul este obligat să ramburseze integral mandantul.

Există câteva variații ale obligațiunilor care se îndepărtează de acest model de bază. De exemplu, obligațiunile cu cupon zero nu efectuează plăți de dobândă, ci sunt disponibile pentru a fi cumpărate cu o reducere din valoarea nominală. O obligațiune cu cupon zero cu o valoare nominală de 10.000 USD și o scadență de 10 ani ar putea tranzacționa astăzi cu doar 60% din valoarea nominală sau 6.000 dolari, ceea ce înseamnă că ați plăti 6.000 USD în avans, dar ar răscumpăra obligațiunea în 10 ani pentru un plată de 10.000 de dolari.

Alte tipuri de obligațiuni sunt disponibile. Totuși, obligațiunile cu plata dobânzilor sunt cele mai frecvente.

Există două modalități de a câștiga bani investind în obligațiuni purtătoare de dobândă: Puteți deține obligațiuni și colecta plăți de dobândă pe parcursul condițiilor respective, sau puteți vinde obligațiunile dvs. la o primă înainte de scadență. Deoarece valoarea obligațiunilor poate crește sau scade în funcție de condițiile pieței, este posibil să puteți vinde obligațiunile dvs. pentru mai mult decât ceea ce ați plătit pentru ele.

Factorii precum ratele dobânzilor și ratingul sau performanța unei companii pot afecta valoarea obligațiunilor dvs. Obligațiunile și ratele dobânzilor tind să aibă o relație inversă. Atunci când ratele dobânzilor cresc, prețurile obligațiunilor tind să scadă - iar pe parcurs, ratele dobânzilor reduse fac mai atractive obligațiunile care plătesc dobânzile. Evaluarea unui emitent poate influența, de asemenea, prețurile obligațiunilor, astfel încât atunci când un rating crește, la fel și prețurile obligațiunilor. În mod similar, dacă cumpărați o obligațiune corporativă și emitentul eliberează o declarație de câștig pozitivă, este posibil să vedeți valoarea nominală a obligațiunii dvs. în creștere.

Obligațiuni corporative

Obligațiile corporative sunt împrumuturi emise de corporații. Companiile emit frecvent obligațiuni pentru a plăti lucruri precum cercetare și dezvoltare, cheltuieli de operare și extindere. Obligațiile corporative sunt susținute de capacitatea companiei emitente de a rambursa ceea ce împrumută, de obicei prin vânzări, operațiuni și active.

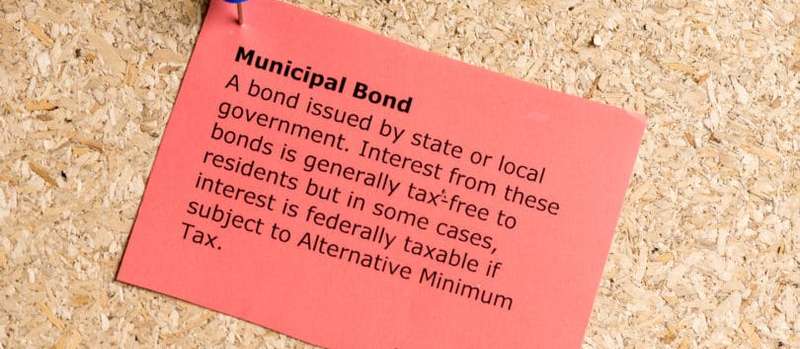

Obligațiuni municipale

Obligațiunile municipale sau „obligațiuni muni” pe scurt sunt împrumuturi emise de entități guvernamentale sau municipalități. Obligațiile municipale sunt utilizate de obicei pentru finanțarea proiectelor publice, cum ar fi infrastructura, reparațiile rutiere, spitalele și sistemele școlare.

Acestea sunt cele mai comune două tipuri de obligațiuni municipale:

- Obligații generale. Numite „obligațiuni GO” pe scurt, acestea sunt susținute de puterea de încredere deplină, de credit și de impozitare a emitentului, care este de obicei un oraș, stat, județ sau orășel.

- Obligațiuni de venituri. Aceste obligațiuni sunt susținute de veniturile generate de proiectele emise de finanțare.

Obligațiunile cu obligații generale sunt considerate, de obicei, mai sigure decât obligațiunile cu venituri, deoarece emitentul poate utiliza orice mijloace necesare pentru a-i plăti creditarii. De exemplu, un oraș poate majora impozitele, dacă este necesar, pentru a efectua plăți de obligațiuni programate.

În schimb, obligațiunile de venit se bazează pe veniturile unui proiect specific pentru a rambursa creditorii. De exemplu, dacă un oraș emite obligațiuni de venituri pentru a construi un nou drum cu taxă, banii strânși de la navetiști pot fi folosiți pentru a efectua plăți programate către deținătorii de obligațiuni.

Obligațiunile cu venituri sunt puțin mai riscante decât obligațiunile generale, deoarece capacitatea emitenților de a rambursa deținătorii de obligațiuni este legată direct de un flux de venituri specific. Spre deosebire de obligațiunile generale, o municipalitate nu poate pur și simplu atinge alte resurse pentru a-și face bine obligațiile. În cazul în care proiectul în cauză nu generează suficiente venituri, emitentul în cauză riscă să nu crească sau să nu plătească așa cum se presupune.

Riscurile investițiilor în obligațiuni

Atât obligațiunile corporative, cât și cele municipale au un grad de risc. Înțelegerea acestor riscuri este o parte critică a realizării unei investiții solide.

- Risc implicit. O valoare implicită este eșecul unei părți emitente de a efectua plăți așa cum este programat. Un emitent de obligațiuni este considerat ca fiind implicit dacă nu reușește să efectueze o plată de dobândă sau să le ramburseze deținătorilor de obligațiuni principalul lor. De fapt, dacă un emitent este chiar întârziat la o plată programată, este considerat ca fiind implicit. Pentru a minimiza riscul de a fi afectat de o implicitate a obligațiunilor, puteți achiziționa o obligațiune cu un rating de credit ridicat. Emitenții cu rating favorabil sunt considerați a fi mai stabili din punct de vedere financiar și au mai puține probabilități de neplată a obligațiilor lor. Dacă cumpărați o obligațiune cu un rating de credit mai scăzut și un risc de neplată mai ridicat, de obicei sunteți recompensat cu o rată a dobânzii mai mare. Obligațiunile considerate mai sigure tind să plătească mai puțin, deoarece vă asumați mai puțin riscuri atunci când le cumpărați.

- Risc de rata dobânzii. Când achiziționați o obligațiune, vă blocați banii într-o perioadă determinată de timp, a cărei lungime exactă este determinată de termenii specifici ai obligațiunii. Procedând astfel, puteți pierde din oportunitatea de a cumpăra alte obligațiuni care oferă rate de dobândă mai favorabile. Lucrul de reținut despre ratele dobânzilor este că acestea se pot schimba în timp și că este posibil ca aceeași companie sau municipalitate să emită obligațiuni la o anumită rată un an și la o rată mai mare un an sau doi în linie..

- Apel risc. Când un emitent apelează o obligațiune, ea răscumpără obligațiunile înainte de data scadenței. Dacă termenii unei obligațiuni permit emitentului să exercite o opțiune de apel, emitentul poate profita de ratele dobânzilor mai mici, să apeleze obligațiunile și să le elibereze la o rată mai mică. Dacă vi se întâmplă acest lucru în calitate de deținător de obligațiuni, primiți capitalul înapoi în totalitate - dar dacă doriți să returnați banii în obligațiuni, cel mai probabil veți fi blocat să investiți în ceva care plătește o rată mai mică.

De exemplu, să spunem că achiziționați o obligațiune de 10 ani cu o rată a dobânzii de 2%. Dacă ratele dobânzilor cresc în următorii câțiva ani și aceeași companie începe să emită obligațiuni plătind 4%, este probabil ca obligațiunile dvs. să piardă din valoare. Dacă le vindeți înainte de a se maturiza, probabil că veți avea o pierdere pentru principalul lor.

Pe de altă parte, lucrul bun despre obligațiuni este că indiferent de valoarea pe piață se întâmplă la momentul respectiv, dacă le dețineți până la data scadenței, nu veți pierde niciunul din principalul dvs. atât timp cât emitentul nu o face. t implicită.

Evaluările obligațiunilor

Atât obligațiunile municipale, cât și cele corporative urmăresc un sistem de rating care permite investitorilor să înțeleagă modul în care emitenții lor depășesc financiar. Evaluările nu vă pot proteja de riscul ratei dobânzii, dar pot (într-o măsură) să vă protejeze de riscul implicit.

Cu cât ratingul obligațiunilor este mai mare, cu atât este mai puțin probabil ca emitentul să fie neplătit la obligațiile sale. Obligațiunile corporative și municipale sunt cotate în același mod.

Acestea sunt cele trei agenții de rating majore utilizate pentru evaluarea obligațiunilor:

- Standard & Poor's (S&P)

- Moody

- Fitch

S&P și Fitch folosesc un sistem de rating similar, în timp ce sistemul Moody's este ușor diferit. Obligațiunile corporative sau municipale cotate BBB sau Baa3 sau mai mari sunt considerate grad de investiții, ceea ce înseamnă că au un risc scăzut de neplată. Pe de altă parte, obligațiunile clasificate sub BBB- sau Baa3 sunt considerate obligațiuni nesemnificative, ceea ce înseamnă că sunt mai predispuși la neplată obligațiilor lor.

Cât diferă obligațiunile corporative și municipale

Deși corporația și municipalitatea împărtășesc multe dintre aceleași trăsături, există o serie de diferențe cheie între cele două.

Scop civic Vs. Profit

Obligațiile corporative sunt folosite pentru a strânge capital, astfel încât companiile să poată continua să funcționeze și, la rândul lor, să câștige bani. Obligațiile municipale diferă prin faptul că sunt folosite pentru finanțarea proiectelor publice și menținerea orașelor, orașelor și județelor care funcționează fără probleme.

Adesea, scopul proiectelor finanțate prin obligațiuni municipale este de a îmbunătăți calitatea vieții pentru cei care locuiesc în localitățile emitente. În această privință, mulți tind să asocieze obligațiuni municipale cu organizații nonprofit, întrucât scopul emiterii acestora nu este de a face bani, ci de a oferi servicii publicului. Chiar și drumurile și podurile cu taxă, care sunt adesea finanțate prin obligațiuni municipale, nu sunt considerate „profitabile” în același mod în care sunt companiile publice. În timp ce drumurile cu taxele și podurile aduc venituri, banii sunt adesea folosiți pentru a-i menține actualizați și întreținuți - nu se termină pur și simplu în contul bancar al cuiva..

Investitorii de obligațiuni care se angajează în investiții comunitare sau civice aleg în general obligațiuni municipale peste obligațiuni corporative. Obligațiile municipale sunt frecvent emise pentru a construi sisteme spitalicești, pentru a dezvolta proiecte de locuințe în cartiere sub-servite, pentru a actualiza școlile și pentru a curăța parcurile și grădinile comunitare. Dimpotrivă, obligațiunile corporative sunt adesea folosite pentru a dezvolta produse pe care o companie le vinde apoi pentru un profit.

Statutul scutirii de taxe

Interesul câștigat pentru obligațiunile corporative este supus impozitării federale, de stat și locale. Cu toate acestea, în cazul obligațiunilor municipale, dobânda pe care o câștigați este întotdeauna scutită de impozitele federale, iar dacă cumpărați o obligațiune emisă de statul în care aveți reședința, dobânda pe care o câștigați poate fi scutită și de impozitele locale și de stat..

În plus, dacă cumpărați o obligațiune municipală emisă de unul dintre teritoriile SUA (cum ar fi Puerto Rico, Insulele Virgine și Guam), dobânda este de asemenea scutită atât la nivel federal, cât și la nivel de stat. Din acest motiv, obligațiunile municipale tind să apeleze la cei care se încadrează în paranteze de impozit pe venit ridicat.

Ratele dobânzilor și randamentele

Unii utilizează termenii „rata dobânzii” și „randament” în mod interschimbabil, dar de fapt sunt cu totul diferiți. Rata dobânzii este valoarea dobânzii pe care emitentul obligațiunii acceptă să o plătească, în timp ce randamentul este rata de rentabilitate bazată pe prețul curent al obligațiunii. Singura dată când rata dobânzii și randamentul sunt aceleași este atunci când obligațiunea merită valoarea nominală inițială.

Să zicem că cumpărați o obligațiune cu o valoare nominală de 10.000 USD și o dobândă de 5%. Dacă acesta este cazul, vă puteți aștepta 500 de dolari pe an în dobândă.

Acum să spunem că aceeași scădere a prețului obligațiunilor de 10.000 de dolari din cauza condițiilor de piață și, ca urmare, valoarea sa nominală este de doar 5.000 de dolari. În acest caz, noul său randament este de 10%, dar rata dobânzii rămâne la 5%. Presupunând că emitentul își efectuează plățile așa cum este programat, tot veți obține 500 $ pe an în plăți de dobânzi, dar randamentul dvs. este de doar 5%, în timp ce cineva care cumpără obligațiunile la noul lor preț primește aceeași sumă de 500 USD, dar dobândește un randament de 10%.

Obligațiile corporative, în general, tind să ofere rate și dobânzi mai mari decât obligațiunile municipale. Potrivit WM Financial Strategies, randamentul mediu al obligațiunilor municipale a fost puțin peste 4% din 2005 până în 2015, în timp ce randamentul mediu al obligațiunilor corporative a fost cuprins între 5% și 7%. Revenind la 1991, rata medie de rentabilitate a obligațiunilor municipale a fost de aproximativ 6%, comparativ cu aproximativ 11,5% pentru indicele bursei S&P 500, conform acestei analize.

Pe de altă parte, obligațiunile municipale oferă dobândă fără impozit, ceea ce contribuie la o parte din câștigurile potențial pierdute în depășirea unei dobânzi mai mari. Dacă nu sunteți într-o categorie de impozitare deosebit de mare sau dacă știți că veți primi anumite pierderi din investițiile dvs. într-un an dat (și puteți scrie aceste pierderi pentru a obține câștiguri din impozitele dvs.), ar putea face mai mult sens financiar să investești într-o obligațiune corporativă cu un randament mai mare și să plătești impozite pe orice dobândă câștigă.

Pentru a reconcilia diferența dintre dobânda de obligațiuni corporative impozabile și dobânda de obligațiuni municipale fără impozit, puteți calcula randamentul echivalent al impozitului. Acest lucru vă poate ajuta să determinați dacă obligațiunile corporative impozabile sau obligațiunile muni scutite de taxe vor fi cea mai profitabilă opțiune pentru dvs..

Calculatoarele online sunt disponibile pentru a vă ajuta să rulați numerele sau, dacă vă simțiți curajos, puteți utiliza următoarea formulă: rm = rc (1-t) sau rc = rm / (1-t)

- rm = rata dobânzii a obligațiunilor municipale

- rc = rata dobânzii a obligațiunilor corporative

- t = cota de impozitare

Să spunem că vă încadrați într-o categorie de impozitare de 30% și căutați să cumpărați o obligațiune municipală plătind o dobândă de 4%.

- rc = 4% / (70%)

- rc = 0,0571 = 5,71%

Folosind ecuația de mai sus, puteți stabili că câștigarea de impozit pe dobânzi de 4% este echivalentul achiziționării unei obligațiuni corporative cu o dobândă de 5,71% și plata impozitelor pe veniturile dvs..

Risc implicit

Atât obligațiunile corporative, cât și cele municipale au un grad de risc de neplată. Acestea fiind spuse, obligațiunile municipale au rate predefinite din punct de vedere istoric și, în conformitate cu LearnBonds, obligațiunile municipale sunt de 50 până la 100 de ori mai puțin susceptibile de a primi valori implicite decât obligațiunile corporative cu rating comparabil. Mai mult, potrivit Liberty Street Economics, S&P a raportat doar 47 de mutațiuni de valori mobiliare între 1986 și 2011, iar Moody's a raportat doar 71 între 1970 și 2011. În schimb, S&P a raportat 2.015 prestații de obligațiuni corporative și Moody's a raportat 1.784 în aceleași perioade de timp..

Dacă cumpărați o obligațiune municipală cu un rating puternic de credit, este și mai puțin probabil să întâlniți o implicită. Potrivit Invesco, din 1970, nu au existat valori implicite de rating municipal Aaa, iar din acel moment, doar 0,01% din obligațiunile munite cu rating Aa au fost implicite. În schimb, obligațiunile corporative cotate cu Aa au avut o rată de neplată de 0,99% din 1970, iar obligațiunile corporative cotate cu Aaa au avut o rată implicită de 0,49%.

Atunci când aveți de-a face cu valori prestabilite, un lucru pe care doriți să-l țineți cont este rata de recuperare a dvs., care este măsura în care deținătorii de obligațiuni ajung să fie plătite ceea ce li se datorează după ce un emitent implicit. Obligațiunile municipale tind să aibă o rată de recuperare mult mai puternică decât obligațiunile corporative. De fapt, potrivit municipalbonds.com, rata de recuperare a obligațiunilor cu obligații generale este aproape de 100%, iar în conformitate cu Moody's, rata de recuperare finală a obligațiunilor municipale a fost de aproximativ 60% din 1970 până în 2013, în timp ce rata de recuperare a obligațiunilor corporative a fost doar 48% din 1987 până în 2013.

Investiție minimă

Unul dintre cele mai mari bariere de intrare în ceea ce privește obligațiunile municipale este faptul că majoritatea vin cu cerințe minime de investiții. Deși acest lucru este valabil și pentru obligațiunile corporative, majoritatea obligațiunilor municipale necesită o investiție minimă de 5.000 USD. Dimpotrivă, obligațiunile corporative pot fi achiziționate în numere de 1.000 de dolari, ceea ce le face mult mai accesibile publicului.

Dimensiunea pieței

Piața obligațiunilor municipale are doar aproximativ o treime din mărimea pieței obligațiunilor corporative, ceea ce înseamnă că există mult mai multe oportunități de investiții în ceea ce privește obligațiunile corporative. Piața obligațiunilor municipale are o dimensiune de aproximativ 3,7 trilioane de dolari, în timp ce piața obligațiunilor corporative are aproximativ 11 trilioane de dolari emisiuni de obligațiuni restante.

Lichiditatea obligațiunilor

Când cumpărați obligațiuni, sunteți blocat în orice termeni specifică contractele lor. De exemplu, dacă cumpărați o obligațiune de 20 de ani, sunteți blocat în orice rată a dobânzii pe care obligațiunea o plătește de-a lungul a 20 de ani. Singura ta cale de ieșire este să vă vindeți obligațiunile, în bine sau mai rău.

Dacă condițiile de piață sunt bune, puteți obține un profit vânzând obligațiunile dvs. pentru mai mult decât ceea ce ați plătit pentru ele. Cu toate acestea, dacă condițiile de piață sunt slabe sau dacă obligația specifică pe care doriți să o vindeți este nedorită din cauza unui rating de credit scăzut, ați putea ajunge mai puțin decât ceea ce ați plătit.

În general, obligațiunile corporative sunt considerate mai lichide decât obligațiunile municipale, ceea ce înseamnă că aveți o șansă mai bună de a vinde o obligațiune corporativă fără a pierde. Motivul pentru aceasta este că obligațiunile corporative sunt tranzacționate în mod activ la Bursa din New York. Pe de altă parte, obligațiunile municipale sunt de obicei cumpărate și vândute în ceea ce se numește o piață de vânzare fără vânzare, ceea ce înseamnă că nu sunt tranzacționate la un schimb public.

Dacă o obligațiune este listată pe un schimb, ea poate fi cumpărată sau vândută în orice moment. Totuși, de obicei, doar un mic subset de obligațiuni municipale sunt oferite în mod activ spre vânzare la un moment dat, iar ceea ce este oferit poate varia semnificativ de la o zi la alta. Deoarece obligațiunile municipale nu sunt tranzacționate la un schimb de schimburi, există mai puțin posibilitatea de a găsi un cumpărător odată ce decideți că sunteți gata să le vindeți.

Rapoarte, dezvăluire și comisioane de broker

Emitenții de obligațiuni corporative trebuie să dezvăluie public anumite informații care le-ar putea afecta obligațiunile, cum ar fi probleme financiare sau câștiguri. În plus, atunci când obligațiunile corporative sunt cumpărate și vândute, prețurile la care se tranzacționează trebuie de asemenea prezentate.

Obligațiile municipale, pe de altă parte, nu au în prezent aceleași cerințe de divulgare atât din partea emitenților, cât și a brokerilor, astfel încât există mai puține informații pentru investitorii care ar putea fi evaluați. Cu toate acestea, se fac măsuri pentru a face piața obligațiunilor municipale mai transparentă. Pe 13 februarie 2015, comisarul pentru valori mobiliare și schimb, Luis A. Aguilar, a emis o declarație prin care a solicitat modificări care să contribuie la creșterea pieței obligațiunilor municipale mai echitabilă și mai accesibilă investitorilor individuali.

În plus, deoarece de obicei obligațiunile municipale nu sunt achiziționate la un schimb, brokerii și dealerii care le vând frecvent taxează mărcile care sunt încorporate în prețurile la care sunt oferite. În plus, este posibil să plătiți un comision, care vă poate adăuga costurile și puteți mânca orice profit doriți să obțineți din investiția dvs. Deși este posibil să plătiți și o comisie pentru obligațiunile corporative, aceștia nu au tendința de a efectua același tip de marcaje, deoarece sunt mai disponibile și au un preț mai ușor de urmărit..

Deși informațiile referitoare la obligațiunile municipale pot fi oarecum dificil de obținut, site-ul web al Comitetului de reglementare a valorilor mobiliare este o resursă excelentă. Include date cheie, cum ar fi activitatea comercială recentă și prețurile obligațiunilor istorice.

Cuvânt final

Atât obligațiunile corporative, cât și cele municipale au avantajele și dezavantajele lor. Obligațiunile corporative oferă frecvent un potențial mai mare de profit, însă, cu această situație, un risc implicit crescut. În schimb, obligațiunile municipale tind să ofere randamente mai mici decât obligațiunile corporative, dar probabilitatea unei neplăceri a obligațiunilor municipale este mult mai mică. Și, în timp ce dobânda obținută pentru obligațiunile corporative nu are același statut scutit de taxe ca cel al obligațiunilor municipale, cei din pachetele de impozit pe venit mai mici ar putea investi mai bine în obligațiuni corporative cu rate mai mari.

Dacă sunteți tipul de investitor care s-a angajat să facă un impact social, este posibil să fiți mai înclinat să vă plasați banii în obligațiuni municipale, deoarece sunt adesea folosiți pentru a finanța proiecte publice care îmbunătățesc comunitățile și viața. Pe de altă parte, dacă nu aveți prea mulți bani pentru a investi și doriți flexibilitatea de a vinde obligațiunile cu ușurință, obligațiunile corporative pot fi o opțiune mai bună.

Ce tip de obligațiuni aveți în portofoliul dvs. de investiții? Ești mulțumit de performanța lor?