5 minciuni politice despre securitatea socială - înțelegerea problemelor

Dar care sunt faptele?

Deși mulți sunt considerați „socialism”, Securitatea Socială a fost creată pentru a-i proteja pe americani de ravagiile bătrâneții, sărăcie și șomaj. În 1937, 53.236 de beneficiari (în primul rând bărbați albi) au primit beneficii de 1,3 milioane dolari, în timp ce în 2012 56.758.185 lucrători pensionari, membri ai familiei și supraviețuitori dependenți, iar lucrătorii cu dizabilități și membrii familiei lor au primit prestații de 773,2 miliarde USD. Plățile de asigurări sociale reprezintă venitul majoritar pentru mai mult de două treimi din toți pensionarii, cu un beneficiu mediu lunar de 1.235 dolari - destul de greu pentru a trăi confortabil în societatea scumpă de azi, cu toate acestea înseamnă adesea diferența dintre persoanele fără adăpost, foamea și disperarea..

În 2035, aproximativ 91 de milioane de americani vor fi eligibili pentru beneficii. În timp ce mecanismele de finanțare și beneficii ale programului vor fi schimbate, acesta va rămâne netul principal de siguranță financiară pentru majoritatea cetățenilor.

5 minciuni mari despre securitate socială

Securitatea socială a devenit un fotbal politic în ultimii ani, dreapta decripționând programul ca fiind un epitom al unei populații îndreptățite, socializate, din ce în ce mai dependente de guvern, iar stânga vizionează programul drept „dreapta și așteptarea fiecărui american într-un mod sigur și sănătos. și pensionare demnă. ”

Republicanii și-au propus privatizarea programului, permițând (sau impunând) fiecărui american să fie responsabil pentru succesul său de investiții, în timp ce democrații consideră astfel de eforturi ca o încercare din spate pentru a înrăutăți esența beneficiilor garantate. Niciun partid politic nu a arătat dorința de a arunca retorica pentru fapte, de a vedea programul fără prejudecăți sau de a distra amendamente care intră în conflict cu ideologiile lor politice. Acest mediu și istrionica continuă de peste frunze lasă media americană confuză, conflictuală și preocupată de programul de securitate socială și de viitorul său.

Iată cinci dintre cele mai comune minciuni politice:

1. Securitatea socială este un factor major în deficitul și datoria anuală a națiunii

Plățile de securitate socială nu se adaugă la deficitul sau datoria federală, în ciuda afirmațiilor politicienilor conservatori. În condițiile legii, securitatea socială se auto-susține cu finanțarea proprie - impozitele pe salarii încasate de la fiecare american care lucrează - și nu pot cheltui bani (prestații de securitate socială) pe care nu le are. Impozitele pe salarii plătite sunt colectate fie în Fondul de încredere pentru asigurări pentru bătrâni și supraviețuitori (OASI), fie în Fondul de încredere pentru asigurări de invaliditate (DI), investit pentru a câștiga dobânzi și folosit pentru efectuarea plăților beneficiarilor..

În primii ani ai programului, existau mai multe persoane care plăteau la securitatea socială decât persoanele care primeau prestații, creând în mod natural un surplus. Acest excedent a fost investit în cea mai sigură securitate din lume: titluri de creanță emise de Statele Unite. Icoana conservatorului Președintele Ronald Reagan a declarat explicit în dezbaterea prezidențială din 1984: „Hai să o ținem o dată pentru totdeauna… Securitatea socială nu are nicio legătură cu deficitul. Securitatea socială este finanțată în totalitate din impozitul pe salarii percepute angajatorului și angajatului. "

2. Securitatea socială este în faliment

Candidatul vicepreședintelui, Paul Ryan, a declarat că „Medicare și securitatea socială falimentează” în dezbaterea vicepreședinției din 2012. Cu toate acestea, afirmația sa (și comentarii similare ale politicienilor conservatori) nu este adevărată, deoarece ignoră veniturile anuale ale programului. Dacă am aplica aceeași logică celor mai mari corporații din America, niciuna nu ar dura un an.

De exemplu, Apple a avut aproximativ 57 de miliarde de dolari în numerar și investiții pe termen scurt la sfârșitul lunii septembrie 2012. Cheltuielile anuale, fără veniturile, sunt de aproximativ 87,4 miliarde de dolari. Logica congresmanului Ryan sugerează că Apple ar fi falimentat în opt luni și, evident, nu are sens. Securitatea socială a primit impozite de peste 725 de miliarde de dolari în 2012, număr care este probabil să crească pe măsură ce mai mulți oameni se întorc la muncă și nivelul veniturilor crește.

Programul de securitate socială este analog cu un lac mare care furnizează apă unei comunități. Lacul este creat atunci când se colectează excesul de ploaie, nivelul apei mișcându-se în sus sau în jos pe măsură ce ploaia cade sau oamenii atrag apa. Dacă lacul este drenat complet (toată apa excedentară din anii anteriori este consumată), consumul de apă al comunității va fi limitat la precipitațiile din acel an particular. În viața reală, secetele forțează restricțiile de utilizare a apei; în sistemul de securitate socială, deficitul continuu între veniturile din impozitul pe salarii (ploaie) și plățile beneficiarilor (consumul de apă) necesită plăți mai mici ale beneficiarului până la nivelul în care plățile totale sunt egale cu impozitele pe salarii totale colectate.

În 2010, plățile către beneficiarii de asigurări sociale au depășit pentru prima dată încasările din impozitele pe salarii, necesitând utilizarea fondurilor excedentare pentru a menține nivelul de beneficii promis. Dacă nu se efectuează modificări, surplusul va fi eliminat până în 2033. În acel moment, dacă impozitele pe salarii nu au crescut, beneficiile vor fi reduse pentru a se potrivi veniturilor; astăzi, estimarea este că beneficiile vor necesita o reducere de 25% față de ratele existente. Cu toate acestea, după cum a scris economistul laureat Nobel Paul Krugman în 2004, „Nu este deloc greu să vină cu pachete fiscale care să asigure programul de pensionare, fără modificări majore, pentru generațiile următoare.”

Motley Fool este de acord. O combinație de creștere a impozitelor pe salarizare prin reducerea plafonului pe venitul câștigat, creșterea ușoară a vârstei de pensionare pentru începerea plăților și reducerea costului vieții de ajustare (COLA) ar repara fondul pentru următorii 75 de ani. Impactul total ar fi echivalentul creșterii ratelor totale de impozit pe salarizare cu 1,6% - rata impozitului pe salarizare în 2013 va fi împărțită cu 12,4% în mod egal între angajatori și angajați - sau despre costul asigurării anuale de șomaj, reducerea de impozit Bush de ultimă generație, sau o cincime din bugetul apărării.

Biroul bugetar al Congresului a emis un studiu cuprinzător în iulie 2010, care a analizat 30 de opțiuni disponibile pentru a menține nivelul existent de beneficii și pentru a se asigura că generațiile viitoare vor primi beneficii similare ca generațiile anterioare, dar Congresul încă nu va acționa la oricare dintre recomandările sale.

3. Fondurile de securitate socială au fost „furate” de către guvern

Politicienii conservatori au afirmat ani de zile că surplusul de fonduri de salarizare încasat în anii precedenți a fost furat de către oficialii guvernamentali și folosit pentru finanțarea altor programe federale fără cunoștința sau consimțământul contribuabililor. În cel mai bun caz, astfel de declarații reprezintă o înțelegere greșită a investițiilor în securitate, întrucât surplusul a fost investit în obligațiuni speciale de trezorerie emise, susținute de credința deplină și de creditul guvernului Statelor Unite.

Aceste valori mobiliare diferă de celelalte datorii ale SUA, după cum urmează:

- Suma principală nu fluctuează și este întotdeauna rambursabilă la par. Titlurile de stat și alte obligațiuni de stat au o rată a dobânzii și o scadență fixă. Dacă garanția este vândută sau răscumpărată înainte de scadență, valoarea sa de piață poate fi mai mult sau mai mică decât suma principală, în funcție de mișcarea ratelor dobânzii. De exemplu, dacă ratele dobânzilor s-au majorat de la emiterea obligațiunii, suma primită la răscumpărarea anticipată va fi mai mică decât valoarea nominală - o obligațiune cu o valoare nominală de 1.000 USD cu un factor de dobândă de 2,5% i-ar oferi titularului său dobândă de 25 USD in fiecare an. Dacă ratele dobânzilor ar crește până la 5%, valoarea de piață a obligațiunii ar scădea la 500 USD - o pierdere de 50% - deoarece un investitor ar putea cumpăra o obligațiune nouă și să câștige 5%. Măsurile de securitate socială sunt garantate rambursabile la valoarea nominală chiar dacă sunt răscumpărate anticipat.

- Toate valorile mobiliare achiziționate câștigă dobândă la aceeași rată a valorilor mobiliare pe termen mediu. Acest lucru este valabil chiar dacă valorile mobiliare deținute de fondurile Trust OASDI pot fi doar un an sau doi ani. În ultimii trei ani, fondurile Trust au câștigat mai mult de 4% în fiecare an, considerabil mai mare decât recordul de trei ani pentru cele mai bune 100 de fonduri mutuale clasate de U.S. News. În 2011, fondul mediu de pensii din SUA a crescut cu 1,4%, în timp ce fondurile de securitate socială au crescut cu 4,4% în același an. În pofida reducerii ratingurilor de investiții din țara noastră, Trezoreria Statelor Unite, conform „Pensii și investiții”, rămân „investiții extrem de favorizate” și o „modalitate de imunizare a riscului” pe o piață de acțiuni extrem de volatile..

Criticii compară adesea veniturile lunare garantate ale securității sociale cu beneficiile proiectate ale prestației private definite sau ale planurilor de pensii. Potrivit Mercer, o firmă globală de consultanță în domeniul resurselor umane și actuarială, planurile de pensii corporative au fost finanțate cu peste 689 miliarde de dolari. În consecință, corporațiile aruncă planurile de prestații definite cât mai repede posibil de la aproximativ 112.000 de planuri din 1985, la mai puțin de 26.000 de planuri în 2011. Neîndeplinirea obligațiilor de pensie a corporațiilor a condus la Congresul înființarea Corporației de Garanție a Beneficiilor de Pensii pentru a proteja participanții la plan corporativ.

Planurile guvernului local și ale statului sunt într-o formă mai proastă (un deficit de 1,4 trilioane de dolari). Acest lucru va duce fără îndoială la impozite mai mari, reduceri de servicii și falimente municipale.

4. Beneficiile securității sociale sunt inferioare alternativelor de pensionare din sectorul privat

Criticii greșesc din următoarele motive:

- Securitatea socială nu are caracteristici disponibile în planurile private. Există o serie de aceste caracteristici. În primul rând, soții obțin beneficii chiar dacă nu au câștigat niciodată salarii. Majoritatea cuplurilor căsătorite cu un singur salariu vor continua să obțină mai multe beneficii decât au plătit în taxe. În al doilea rând, copiii primesc beneficii dacă au un părinte care lucrează care moare. Și în al treilea rând, persoanele care sunt prea handicapate pentru a obține beneficii pentru viață.

- Așteptările investitorilor cu privire la randamentul investițiilor în planurile private sunt prea optimiste. Practic, fiecare discuție cu privire la rezultatele investițiilor trecute include un limbaj de precauție în sensul că „rezultatele investițiilor sunt de natură ipotetică, nu reflectă rezultatele reale ale investițiilor și nu sunt garanții ale rezultatelor viitoare.” Această declarație reflectă variabilitatea masivă a rentabilităților investițiilor - ce investiții sunt făcute, când sunt achiziționate, cât timp sunt păstrate, când sunt vândute - astfel încât proiecțiile viitoare nu sunt probabil îndeplinite. Un sondaj realizat de Centrul de cercetare al Universității din Michigan indică faptul că investitorul mediu mediu se așteaptă ca piața bursieră să revină cu aproximativ 10% pe an în următorii 10-20 de ani, dar rezultatele reale arată că astfel de randamente ridicate sunt rare. David Certner, directorul politicilor politice pentru Asociația Americană a Persoanelor în Retragere (AARP) a remarcat recent că pensiile private, economiile la pensie și valorile casnice au avut un mare impact atunci când economia s-a prăbușit, punând un mare pas în planurile de pensionare ale multor americani. Cu toate acestea, prestațiile de securitate socială nu au fost afectate.

- Mai puțin de jumătate dintre americani au acces la planurile de pensionare sponsorizate de companie. Acolo unde sunt oferite planuri, doar 54% dintre angajații eligibili participă. Muncitorii mai tineri care vor avea cel mai mare efect de compunere asupra valorilor din plan au cel mai puțin șanse de participare (31%). Exemple de persoane care au valori de pensionare semnificative sunt atipice și nu indică lucrătorul mediu. Din acest motiv, Securitatea Socială va continua să fie temelia planificării pensiilor pentru majoritatea oamenilor.

- Contribuțiile angajatorilor sunt obligatorii în programul de securitate socială. Angajatorii trebuie să corespundă contribuțiilor angajaților de 6,2% din salarii până la un venit maxim de 113.700 USD în 2013, dublând efectiv investiția angajatului în prestațiile sale de securitate socială. Cu toate acestea, contribuțiile angajatorilor sunt voluntare în conturile private de pensionare sau de economii. Planurile private fără participarea angajatorului sunt susținute doar de contribuțiile angajaților.

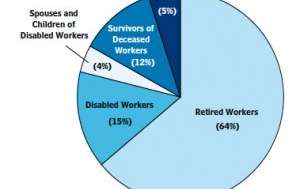

5. Securitatea socială este doar un program de pensionare

Beneficiari de securitate socială 2012

Beneficiari de securitate socială 2012

Administrația de securitate socială

Potrivit lui Robert M. Ball, un comisar trecut al securității sociale, Programul de securitate socială este „asigurare socială” conceput pentru a ajuta oamenii „atunci când câștigurile se opresc pentru că unul este prea bătrân pentru a munci sau este prea handicapat pentru a lucra sau pentru că salariul din familia moare, sau pentru că nu există nici un loc de muncă de făcut, sau atunci când există cheltuieli extraordinare legate de boală, spune cu boala. " Motley Fool răspunde acestui sentiment, spunând că securitatea socială nu este un plan de pensionare, ci este un program de asigurare universal care protejează lucrătorii, pensionarii și familiile lor de necunoscutele vieții..

În timp ce majoritatea prestațiilor sunt oferite pensionarilor, sunt de asemenea eligibile următoarele persoane:

- Cei care sunt limitați temporar sau permanent la a fi angajați cu un handicap fizic sau psihic. Astfel de persoane pot primi prestații lunare prin intermediul asigurărilor de invaliditate de securitate socială.

- Cei care sunt șomeri involuntar. Aceste persoane pot primi înlocuirea parțială a veniturilor până la 39 de săptămâni dacă au o sumă prevăzută de angajare și câștiguri într-o perioadă de bază specificată. Prestațiile de șomaj sunt administrate de state, dar plătite dintr-un fond public administrat de Securitatea Socială.

- Dependenți ai lucrătorilor decedați pe deplin asigurați. Securitatea socială oferă o prestație de moarte mică și o prestație continuă pentru copii, părinți dependenți și soții lucrătorilor decedați..

Cuvânt final

Este sistemul nostru de securitate socială perfect? Nu, dar liderii noștri sunt de acord că programul de securitate socială, în cuvintele Dwight D. Eisenhower, este „vital pentru securitatea economică a poporului american.” Harry S. Truman a afirmat cândva că „nu este un dole și nici un dispozitiv pentru a oferi oamenilor ceva degeaba, ci câștigat și garantat de legea pământului.” Și președintele John F. Kennedy a declarat la 30 iunie 1961: „Programul de securitate socială joacă un rol important în asigurarea familiilor, copiilor și persoanelor în vârstă în perioade de stres. Dar nu poate rămâne static. Schimbările în populația noastră, în obiceiurile noastre de muncă și în nivelul nostru de viață necesită o revizuire constantă. "

Modificările programului sunt necesare și recunoscute de ambele partide politice, deși republicanii și democrații au opinii diferite cu privire la amendamentele adecvate și necesare.

Ce credeți - merită economisit Securitatea Socială? Ce amendamente favorizați?